共计 3191 个字符,预计需要花费 8 分钟才能阅读完成。

6 月 24 日,智慧 CRM 厂商玄武云科技控股有限公司(下称玄武云)(2392.HK)开启招股,并预计于 7 月 8 日登陆港交所。此次招股期为 6 月 24 日 - 6 月 30 日,招股价每股 4.93-6.91 港元,拟全球发行 3439.05 万股,以发售中位数计募资净额为 1.74 亿港元。

根据招股书,玄武云近年来实现了营收持续增长,但毛利率逐年下滑,利润方面也呈大幅波动。

过去四年:毛利率下滑、SaaS 难赚钱

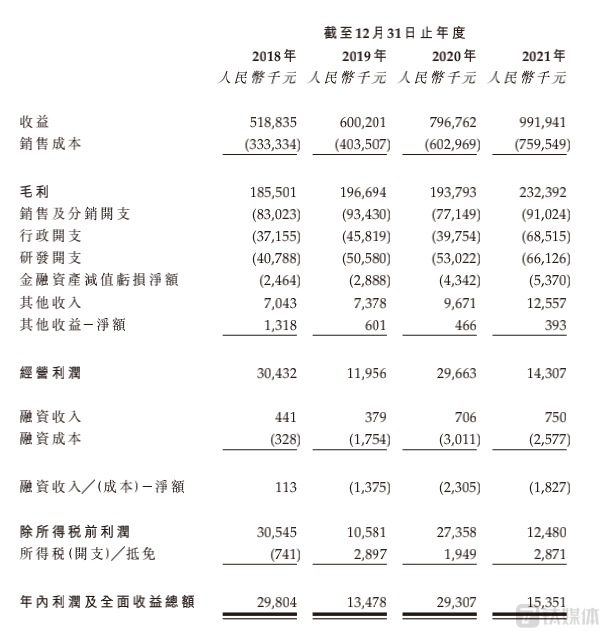

根据招股书,2018-2021 年间,玄武云实现收益分别为 5.19 亿元、6.00 亿元、7.97 亿元、9.92 亿元(单位: 人民币,下同),同比增速分别为 15.7%、32.7%、24.5%;毛利分别为 1.86 亿元、1.97 亿元、1.94 亿元、2.32 亿元,毛利率分别为 35.8%、32.8%、24.3%、23.4%;经营利润分别为 3043 万元、1196 万元、2966 万元、1431 万元;年内利润及全面收益分别为 2980 万元、1348 万元、2931 万元、1535 万元。

虽然玄武云近年来营收持续增长,但利润方面却大幅波动,尤其在 2021 年,其年内利润及全面收益相较于上一年减少了近 50%。

招股书指出,整体毛利率水平下滑是由于受到 CRM PaaS 毛利率水平逐年下滑的影响,原因是政策及电信网络运营商的内部政策的变动,自 2019 年第四季度起某些地区的电信网络运营商收取的服务费普遍增加。

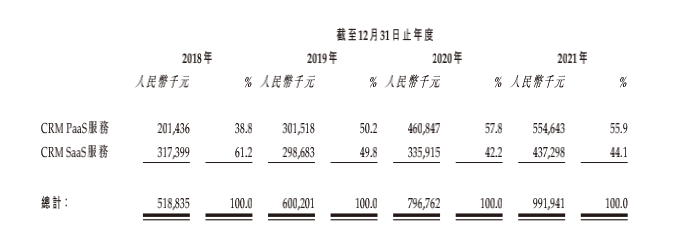

从收入结构上看,2018-2021 年间,CRM PaaS 的收益分别为 2.01 亿元、3.02 亿元、4.61 亿元、5.55 亿元,分别占当期收益的 38.8%、50.2%、57.8%、55.9%;毛利率分别为 29.5%、24.9%、13.9%、10.9%。

CRM SaaS 的收益分别为 3.17 亿元、2.99 亿元、3.36 亿元、4.37 亿元,分别占当期收益的 61.2%、49.8%、42.2%、44.1%;毛利率分别为 39.7%、40.7%、38.6%、39.3%。

可以看到,CRM PaaS 收益占比逐年增长,毛利率却逐年下滑,2021 年仅有 10% 左右,而 CRM SaaS 的收益占比逐年下降,毛利率相对稳定在 40% 左右。CRM PaaS 的收益占比扩大,进一步放大了其毛利率下降对于整体毛利率的影响。

在业务构成上看,玄武云智慧 CRM 包括两大板块,CRM PaaS 和 CRM SaaS:

其中,CRM SaaS 服务包括(i)营销云解决方案,使客户能够准确地向目标受众推广其产品或服务,吸引受众的注意力并维护客户与其最终客户之间的关系;(ii)销售云解决方案,提高客户的获客能力并实现更高的销售效率;(iii)客服云解决方案,帮助客户提高客服治理和提高客户留存率。

CRM PaaS 服务包括 cPaaS 平台和人工智能及数据智能能力。cPaaS 平台包含各种可组合的功能模块(例如语音及文本验证码模块、通知文本及电话模块、信号模块),主要以易于部署的 API 及 SDK 的形式赋予客户综合通信能力。

招股书披露,由于继续战略性地专注于 CRM SaaS,并 扩大 CRM SaaS 客户群,SaaS 客户总数由 2018 年的 959 名增加至 2021 年的 1509 名,核心客户数由 2018 年的 110 名增加至 2021 年的 193 名;核心客户的人均贡献值由 2018 年的 260 万元下降至 2019 年的 210 万元,2020-2021 年则维持相对稳定,分别为 200 万元、210 万元。

2018-2021 年间,CRM PaaS 的客户总数有所减少,主要由于(i)专注于贡献相对较多收益和已建立稳定关系的核心客户,令 CRM PaaS 服务客户群得到优化;(ii)策略性专注于 CRM SaaS 服务及扩大 CRM SaaS 服务客户群。这使得核心客户的人均贡献值由 2018 年至 2021 年有所增加,来自核心客户的收益分别占 CRM PaaS 总收益的 84.5%、91.1%、94.3%、95.5%。

再结合上面提及的收益问题,近年来玄武云专注于 CRM SaaS,但收益占比却难以提升,反倒是 CRM PaaS 的客户数量减少的前提下,收益占比却持续走高。

招股书还指出,公司依赖主要电信网络运营商提供电信资源。倘若无法维持与该等电信网络运营商的合作或彼等不断提高服务费水平,公司的业务、经营业绩及财务状况将受到重大不利影响。

鉴于国内互联网网络和电信通常由多省分支机构独立运营,CRM 可以利用平台和云计算能力来整合上游典型网络运营商的通信流量,从而允许电信网络运营商通过 CRM 以更好的效率集中访问的和管理集成的电信资源。

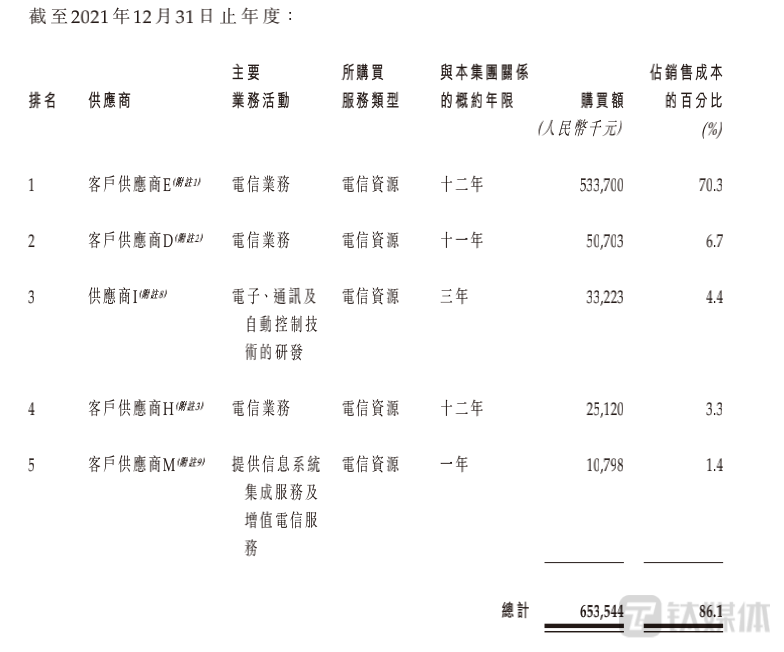

从销售成本结构来看,2018-2021 年间,玄武云的前五大供应商产生的销售成本分别占同期收入的 81.0%、81.6%、85.7%、86.1%。前五大供应商包括国内三大电信网络运营商。

其中,供应商 E 为玄武云最大的供应商,为国内三大电信网络运营商之一,2018-2021 年间,其销售成本分别为 2.0 亿元、2.40 亿元、4.20 亿元、5.33 亿元,分别占同期的 60.2%、59.6%、69.8%、70.3%。

可见,玄武云 PaaS、SaaS 收益与投入上的错位、毛利率的停滞不前等问题,或与其依赖的供应商尤其是电信运营商的销售成本有极大关联。对此,招股书中也出现解释,PaaS、SaaS 均带来电信资源成本的增加,由于其 CRM PaaS 及 CRM SaaS 服务的高度集成及不可分离性,SaaS 的核心技术基础设施基于 PaaS 服务。

ToB 企业上市,难逃高质量发展困局

实际上,这并非是玄武云首次冲刺港交所,也不是第一次挂牌。早在去年 8 月,玄武云就在香港递表,冲刺港交所主板上市,但未能在 6 个月内通过聆讯或招股而失效。2020 年 12 月,玄武云和联合证券达成合作并在广东证监局办理了辅导备案登记,计划在 A 股上市,后撤回辅导备案。2015 年 12 月,玄武云在新三板挂牌,代码为 834968,后又于 2019 年 5 月摘牌。玄武云成立于 2010 年,法定代表人为陈永辉。

目前玄武云受到部分外界质疑的声音,其中一点因素来自于其对智慧 CRM 的定义。根据招股书所引援的咨询公司沙利文的报告,称玄武云为国内最大的智慧 CRM 服务供应商,按国内智慧 CRM 服务供应商收益计,2021 年的市场份额为 13.8%。

这种定义在某个狭窄赛道内市场第一的描述手段,其实在业内诸多市场性调研报告中司空见惯。但相比之下,国产 CRM 领域用户感知度比较高的几家供应商,是从早期主流的 XTools、八百客,到如今的销售易、纷享销客,以及行业垂直领域的平台型服务商。

为此,更多的根源性问题还是要回到国内 CRM 产业本身。

由于行业早期用户需求和供应商能力的不匹配,前期投入大、难以规模化、盈利周期长、客户黏性和付费意识的培养等问题,便从一开始拉开了国内 CRM 厂商与行业最早颠覆者 Salesforce 的差距。

诚如和鲸科技 CEO 范向伟指出的,中国软件行业有两个特殊的性质:有着高度复杂的需求,有着高度激烈的竞争,二者决定了中国的软件市场,不是一个 Good Market。这导致这个行业存在着大量、不合理的需求,以及活跃的、低质量的供给。

近年来,纳斯达克、港交所、A 股(科创板),均成为中国 ToB 企业扎堆上市的场所。2019 年 6 月科创板开板,2020 年 6 月创业板试点注册制改革。过去由于新三板缺乏流动性等问题,ToB 公司纷纷摘牌、退市,谋求新的机会,这样已经成为常见路径。但在新的上市机会中,多数中概股科技企业的二级市场表现并没有迎来持续利好,股价、市值的大幅度缩水乃至脚踝斩,都成了家常便饭。

而即便是 Salesforce 近些年开始依靠不断收购以巩固市场地位,它同样面临着市值下滑、空间想象力不足的潜在问题。

但市场如何看待亏损和现金流,以及空间想象力的问题,不应该成为决定 CRM 厂商具备专业化经营能力和市场抗风险能力的唯一标准,在持续增长的舞台上,国产 CRM 厂商面临着的是一个更加全方位的竞争。

(本文首发钛媒体 APP 作者|杨丽,编辑|盖虹达)